Gli impatti del COVID 19 sui business del porto:

alla ricerca di nuovi paradigmi?

di Roberto Cinquegrani*

L’esplosione del contagio dovuto al nuovo virus, il COVID 19, e soprattutto i provvedimenti resisi necessari per ridurre le perdite in vite umane, hanno indubbiamente generato uno “tsunami” sui sistemi economici e sociali che fino a Febbraio 2020 governavano (in modo forse non impeccabile) le nostre esistenze.

Tutti ricordiamo i 69 giorni in cui presi alla sprovvista dalla estrema contagiosità del virus, dalla impossibilità di individuare (se non per felice intuito) terapie efficaci e dalla necessità di rafforzare in tempi rapidissimi le strutture sanitarie non predisposte per far fronte ad una tale minaccia, abbiamo provato una “volontaria ibernazione”, portando al minimo indispensabile per la sussistenza della popolazione i livelli di produzione e consumo. E come noi, a seguire tutto (o quasi) il mondo industrializzato. E coloro che hanno cercato ricette alternative, negando o minimizzando il problema, hanno dovuto ben presto fare marcia indietro sulla spinta dell’opinione pubblica.

Gli effetti del modo in cui siamo riusciti ad arginare il numero di contagiati stanno solo ora, e forse non ancora del tutto, manifestandosi. I sistemi complessi come quelli economico/sociali hanno tempi di reazione non necessariamente prevedibili, ma soprattutto possono innescarsi processi che si auto-alimentano (loop negativi) o processi che si riportano naturalmente in situazioni di equilibrio, a volte anche migliore dell’equilibrio perso. Non siamo ancora in grado di capire quali sono le forze preponderanti in questo quadro estremamente variegato; una sola cosa sembra sia certa: difficilmente torneremo a quello che eravamo lo scorso 31 dicembre…

Diamo un rapido sguardo a quello che accade nei Porti di Napoli e Salerno, partendo dal settore colpito in modo più evidente e profondo: il settore crocieristico. La Figura 1 evidenzia sia l’andamento mensile del numero di passeggeri del settore crociere nei due porti nel periodo gennaio 2018-giugno 2020 (grafico superiore), sia la variazione intervenuta fra due mesi corrispondenti a distanza di un anno (gennaio 2019 vs. gennaio 2018 e gennaio 2020 vs. gennaio 2019). L’impegno e lo sforzo imprenditoriale, coadiuvato dal supporto dell’ADSP, per portare in Campania in quota crescente di traffico facendo percepire in modo sempre più convincente l’offerta artistica, paesistica e culturale della Regione, che pur aveva avuto successo nel 2019, è stato del tutto vanificato a causa della pandemia. Il -100% mese dopo mese è lo specchio della crisi profonda di un intero comparto che offriva lavoro a decine di migliaia di addetti (in Campania gli impiegati nel settore “commercio, alberghi e ristoranti” nell’ultimo trimestre 2019 erano 365.000 unità). E se decidere di “sospendere” l’attività è stato abbastanza rapido, seppur doloroso, ricominciare ad operare e ad offrire il servizio per cui compagnie come “Costa” o “MSC” erano note al vasto pubblico, è cosa molto più lunga e complessa. Dalla ricostruzione delle “operations” in termini di risorse e competenze da ricreare, alla ripresa dei processi manutentivi che garantivano l’efficienza dei mezzi, e dei processi quelli commerciali, in grado di distribuire efficacemente un prodotto che si alimenta della sua popolarità, saranno tutte attività che non potranno non richiedere almeno una stagione. E la “ricostruzione” dei processi avverrà solo dopo che vi sarà la certezza che lo sforzo di riattivazione non venga vanificato nel corso di poche settimane di dati negativi sull’andamento dei contagi…

La ripresa del turismo e, con esso, del settore croceristico è condizione indispensabile della ripresa economica, anche qualora si vogliano creare le condizioni per innovare l’offerta e le modalità di fruizione del tempo libero.

Figure 1 -Andamento e variazioni del numero di passeggeri del settore crociere a Napoli e Salerno

Fonte: Elaborazioni su dati del bollettino statistico dell’Autorità di Sistema Portuale del Mar Tirreno Centrale

Fonte: Elaborazioni su dati del bollettino statistico dell’Autorità di Sistema Portuale del Mar Tirreno Centrale

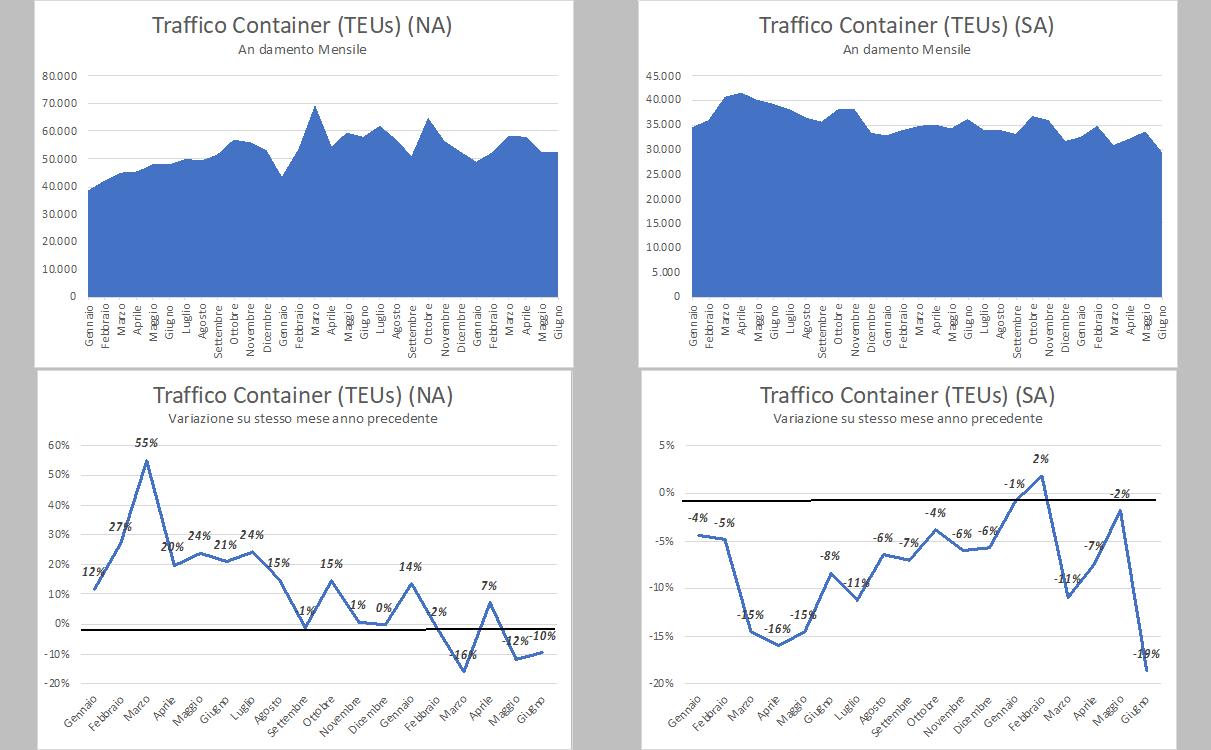

Settore colpito meno gravemente, ma che forse richiede ancora maggiore attenzione è quello del trasporto in container. La figura 2 riproduce secondo le stesse logiche di quella precedente, andamento e variazioni del traffico container nei porti di Napoli e Salerno. I due porti hanno mostrato andamenti divergenti fino allo scorso marzo: il porto di Napoli tendeva a crescere a ritmi certamente superiori a quelli di mercato, acquisendo quote di traffico da porti concorrenti. Il porto di Salerno dopo una pesante caduta del traffico dell’ordine del 15% nei mesi di marzo – maggio 2019, aveva trascorso l’intero anno cercando di recuperare i flussi deL 2018. Fra marzo e giugno 2020 sia Napoli che Salerno hanno sofferto consistenti battute di arresto del traffico dell’ordine del 15% rispetto ai volumi dell’anno precedente.

Questo dato, se comparato alla caduta di attività dei principali settori industriali nello stesso periodo può sembrare addirittura positivo (si pensi che il settore automobilistico nel periodo marzo-aprile ha subito una riduzione del fatturato dell’85/90%, o il settore dell’arredamento che ha subito cali dell’ordine del 75/80%), ma non deve trarre in inganno il fatto che il ciclo di fornitura via nave ha tempi particolarmente lunghi e, pertanto, le modifiche nei volumi possono risultare diluite nel tempo.

D’altro canto, la dipendenza dell’industria da catene logistiche particolarmente lunghe ed articolate ha mostrato un limite particolarmente importante: l’incapacità di creare alternative valide nel breve termine ove le condizioni di fornitura non possano essere rispettate. Dall’elettronica all’automotive, dal parasanitario (si pensi alle mascherine!) all’aerospaziale, ormai la capacità di servire i propri clienti nella grande maggioranza dei settori industriali dipende da avvenimenti del tutto incontrollabili che avvengono a migliaia di chilometri di distanza.

Figure 2 – Andamento e variazioni del numero di TEUs del settore container a Napoli e Salerno

Fonte: Elaborazioni su dati del bollettino statistico dell’Autorità di Sistema Portuale del Mar Tirreno Centrale

Fonte: Elaborazioni su dati del bollettino statistico dell’Autorità di Sistema Portuale del Mar Tirreno Centrale

Se però da un lato il concetto di “autarchia” e di sistema autosufficiente (ed è comunque difficile definire i confini del sistema… – regionale, nazionale, continentale?) è del tutto obsoleto e certamente inefficace, dall’altra parte ripensare i modelli organizzativi ed i paradigmi di business per garantirsi i tempi di reazione ad eventi di portata non prevedibile, appare ormai una necessità.

Cosa vorrà dire tutto questo per i sistemi portuali? Difficile prevedere gli impatti di medio lungo temine! Certamente quello che ci aspetta nel breve è un periodo difficile in cui pressioni sui prezzi, ridefinizione dei modelli di consumo e riorganizzazione dei processi produttivi saranno tre pilastri della più o meno rapida ripresa in cui la logistica e non solo il trasporto rivestirà un ruolo ancora più importante dell’attuale.

*Laureato a Napoli e special student presso il Massachusetts Institute of Tecnology (Sloan school of management) ha cominciato la sua carriera come consulente di direzione aziendale presso RMG ed SMG Parigi (società di R. Normann). Per circa undici anni ha poi ricoperto il ruolo di amministratore delegato e consigliere di amministrazione in diverse consociate del gruppo Trenitalia nel settore cargo (Italcontainer, Intercontainer, TxLogistik, Serfer, Ferport, AFA). Dopo un’intensa esperienza nel settore del trasporto pubblico locale con ruoli direttivi sia nelle operations che nel commerciale, è tornato alla consulenza direzionale. Oggi è partner di M.R.G. Consulting, società romana con diverse esperienze nel settore della logistica e dei trasporti anche in Paesi in via di sviluppo (principalmente Etiopia ed Uzbekistan)